Update2026.06.10 수

[버핏연구소=손민정 기자] 키움증권이 10일 삼성E&A(028050)에 대해 "중장기적으로 사우디아라비아와 아랍에미리트(UAE) 등 중동발 가스 플랜트 수주 확대가 기대되며, 독보적인 EPC(설계·조달·시공) 수행력을 바탕으로 최대 수혜를 누릴 것"이라며 투자의견 '매수'와 목표주가 6만7000원을 '유지'했다. 삼성E&A의 전일종가는 4만6450원이다.

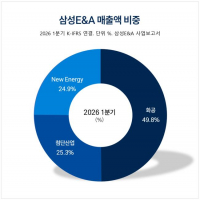

삼성E&A 매출액 비중. [자료=삼성E&A 사업보고서]

삼성E&A 매출액 비중. [자료=삼성E&A 사업보고서]

키움증권 신대현 애널리스트는 사우디의 에너지 전환 전략에 대해 "사우디는 원유 수출 의존도를 낮추고 데이터센터(1.8GW)와 제조업 등 전력 다소비 산업을 육성하기 위해 발전원을 천연가스로 대거 대체하고 있다"며 "이에 따라 중장기적으로 대규모 가스 처리 시설과 추가 가스전 개발 발주가 쏟아질 것"이라고 분석했다.

신대현 애널리스트는 UAE의 시장 변화와 관련해 "충분한 매장량에도 가스를 수입해 온 UAE는 향후 자국 내 전력 수요 대응은 물론, 카타르처럼 대대적인 LNG 수출국으로의 전환할 것"이라며 "AI 기술 개발에 따른 글로벌 LNG 수요 급증과 맞물려 대규모 가스전 개발 및 수출 터미널 등 다양한 시설 투자가 잇따를 것"이라고 전망했다.

신 애널리스트는 회사의 강력한 수주 경쟁력을 짚으며 "2010년대 저가 수주 경쟁 이후 중동 시장 내 실력 있는 글로벌 EPC 업체들이 크게 줄어든 상태"라며 "삼성E&A는 이미 사우디 파딜리(Fadhili) 가스 플랜트 확장 프로젝트에서 인터페이스 리딩(Interface Leading) 역할을 수행하며 압도적인 수주 우위를 점하고 있다"고 진단했다.

끝으로 그는 "현재 보유한 넉넉한 파이프라인과 중동 재건 수주가 단기적인 화공 부문 매출을 든든하게 받쳐주고 있다"며 "향후 프로젝트 공사비가 상승하고 규모가 커질수록 실력이 검증된 삼성E&A에게 쏠림 현상이 나타나며 중장기 실적 성장을 굳건히 견인할 것"이라고 평가했다.

삼성E&A는 과거 삼성엔지니어링에서 사명을 변경하고 에너지 전환 시대에 맞춰 혁신 기술 기반의 글로벌 EPC 솔루션 기업으로 도약하고 있다. 주요 사업은 화공 플랜트, 산업 설비, 친환경 에너지 분야 등이며, 풍부한 중동지역 프로젝트 수행 경험을 바탕으로 글로벌 플랜트 시장을 선도하고 있다.

삼성E&A 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성E&A 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>