Update2026.06.12 금

[버핏연구소=홍승환 기자] 하나증권은 아이씨티케이(456010)에 대해 양자 통합 보안칩 국책 개발 주관기관 선정에 따른 입지 강화를 근거로 투자의견 ‘매수’를 유지하고 목표주가 6만원을 제시했다. 아이씨티케이의 전일 종가는 2만2600원이다.

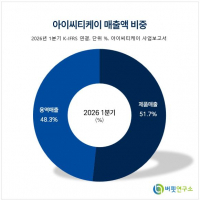

아이씨티케이 매출액 비중. [이미지=버핏연구소]

아이씨티케이 매출액 비중. [이미지=버핏연구소]

김홍식 하나증권 연구원은 “아이씨티케이에 대한 투자의견 매수와 목표주가 6만원을 유지한다”며 “산업통상자원부 주관 국책 양자 통합 보안칩 개발 주관기관으로 선정되며 국내 보안칩 독과점 업체로서 입지가 강화됐다”라고 밝혔다.

이어 “프로젝트 협력업체인 KT를 레퍼런스로 삼아 향후 글로벌 통신사 진출에도 이점으로 작용할 전망”이라며 “사업모델, 레퍼런스 및 경쟁력을 고려하면 국내 경쟁사 대비 우위에 있음에도 시가총액은 상대적으로 낮아 투자 매력도가 높다”라고 평가했다.

아이씨티케이는 산업통상자원부가 주관하는 70억원 규모 양자 통합 보안칩 개발 주관기관으로 선정됐다. 해당 프로젝트는 한국형 양자내성암호(PQC) 표준은 물론 국제표준 PQC가 통합 지원되는 보안칩을 개발하는 사업으로, 2029년 12월까지 진행될 예정이다.

김 연구원은 “중요한 점은 KT가 수요기업으로 실증 및 테스트베드를 제공한다는 사실”이라며 “기존 아이씨티케이의 통신사향 매출이 LG유플러스 위주로 발생했다면, 이번 국책 과제를 기점으로 KT로 저변을 넓힐 수 있다는 점이 중요하다”라고 설명했다.

이어 “양사 합산 시 국내 모바일 가입자의 60%에 달한다”며 “글로벌에서도 손에 꼽히는 PUF 칩 자체 개발업체인 만큼 모뎀, AP, 기지국 장비 및 단말기에 이르기까지 물리적 보안칩이 필요한 모든 통신사향 연계 분야를 사실상 독과점하는 효과를 기대해볼 만하다”라고 분석했다.

그는 “이번 프로젝트를 레퍼런스로 삼아 아이씨티케이가 추진 중인 해외 통신사향 진출에도 큰 도움이 될 전망”이라고 덧붙였다.

기술 경쟁력과 사업모델 측면에서도 국내 경쟁사 대비 우위가 있다고 봤다. 김 연구원은 “복수의 통신사로부터 보안인증을 받는 것은 어렵고, 글로벌로 보더라도 차세대 보안 표준인 PUF 칩을 상용 개발한 업체는 많지 않다”며 “이를 종합하면 아이씨티케이는 향후 글로벌 보안칩 선도업체로 자리매김할 잠재력이 충분하다”라고 밝혔다.

다만 현재 시가총액은 경쟁력 대비 낮은 수준이라고 판단했다. 그는 “현재 아이씨티케이의 시가총액은 글로벌이 아닌 국내 경쟁사와 비교해도 낮은 편”이라며 “기술 표준을 초기에 정립할 때 많은 비용과 노력이 투입되고, 레퍼런스 확보도 느릴 수밖에 없다”라고 설명했다.

이어 “이 때문에 이미 기술이 완성된 해외 경쟁사의 제품을 수입해 판매하는 국내 경쟁사들이 초창기에는 외견상 안정적으로 보일 수 있다”며 “하지만 결국 표준이 정립되면 자체 기술이 있는 아이씨티케이 같은 업체는 IP 로열티 수입을 거두며 매출과 이익률이 계속 개선될 것”이라고 분석했다.

반면 단순 라이선스 수입업체는 마진 압박을 받을 가능성이 높다고 봤다. 김 연구원은 “경쟁력, 실적, 시장환경에 이르는 삼박자가 모두 맞아떨어질 때 기업의 가치는 장기적으로 수십 배 오를 수 있다”며 “아이씨티케이의 기술 경쟁력은 입증됐고, 국내외 양자산업 역시 활성화되고 있다”라고 평가했다.

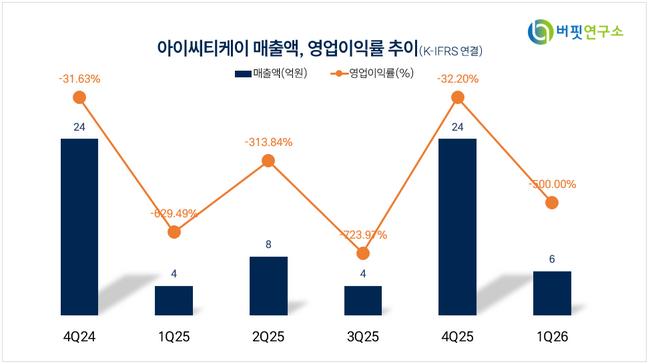

실적 전망도 흑자전환 가능성에 무게를 뒀다. 하나증권은 아이씨티케이의 올해 매출액과 영업이익을 각각 232억원, 58억원으로 전망했다. 전년 매출액 40억원, 영업손실 89억원에서 큰 폭의 실적 개선이 예상되는 수준이다.

김 연구원은 “오로지 실적 입증만 남았는데 아이씨티케이의 사업모델과 파트너사, 경쟁력을 감안하면 향후 대규모 매출이 나올 것도 분명해 보인다”며 “정작 실적이 나오기 시작하면 주가가 급등한 이후여서 매수 시점을 놓치기 마련”이라고 밝혔다.

끝으로 “여러 신호가 보이는 지금 미리 매수할 것을 추천한다”라고 덧붙였다.

아이씨티케이는 물리적 복제방지기술(PUF)을 기반으로 보안칩과 보안 솔루션을 개발하는 기업이다. 자체 PUF 기술을 바탕으로 양자보안, 반도체 보안, 사물인터넷 기기 인증 등 다양한 보안 영역에 대응하고 있다. 최근에는 양자 통합 보안칩 국책 개발 주관기관 선정과 통신사 레퍼런스 확대를 계기로 국내외 보안칩 시장에서 입지 강화가 기대되고 있다.

아이씨티케이 매출액 및 영업이익률 추이. [이미지=버핏연구소]

아이씨티케이 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>