Update2026.06.30 화

[버핏연구소=강석원 기자] 하나증권이 LX인터내셔널(001120)에 대해 자원과 물류 사업의 동반 성장에 힘입어 2분기 시장 기대치에 부합하는 실적을 거둘 것으로 전망하며 투자의견 '매수'와 목표주가 6만6000원을 '유지'했다. LX인터내셔널의 전일종가는 3만5350원이다.

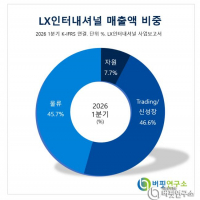

LX인터내셔널 매출액 비중. [이미지=버핏연구소]

LX인터내셔널 매출액 비중. [이미지=버핏연구소]

하나증권 유재선 연구원은 "LX인터내셔널의 올해 2분기 연결 기준 매출은 4조4000억원으로 전년 동기 대비 15.1% 증가하며 같은 기간 영업이익은 1199억원으로 118.0% 늘어나 시장 컨센서스에 부합한다"라고 분석했다.

유재선 연구원은 "지난해 2분기 발생했던 폐석 처리 비용에 따른 기저효과가 반영되는 데다 팜과 니켈 사업의 견조한 수익성이 이어질 것"으로 분석하며 "인도네시아 저열량탄 가격 지표(ICI4)가 전년 대비 36.6% 상승했지만 유류비 부담으로 석탄 사업의 이익 개선 폭은 제한적일 것"이라고 분석했다.

유 연구원은 "메탄올 시황 둔화에 따른 기저효과에도 석탄 트레이딩 수익성이 개선되고,자회사인 LX글라스의 적자 폭 축소가 실적에 긍정적으로 작용할 것"으로 전망하며 "포승그린파워는 계획 정비 비용이 반영되지만 전년 수준의 수익성을 유지할 것"으로 분석했다.

물류 부문은 컨테이너 운임 상승 효과가 본격적으로 반영되면서 하반기 실적 개선을 이끌 핵심 사업으로 꼽혔다. 그는" 계약물류(CL) 사업 비중 확대와 운임 상승에 따른 마진 개선이 실적 성장에 기여할 것"으로 분석했다.

그는 "중동 지역 지정학적 리스크 완화 이후에도 주요 사업 환경이 우호적으로 유지되고 있다는 점을 긍정적으로 평가하며 유류비 부담은 점차 완화되는 반면 팜과 니켈 사업의 안정적인 마진이 이어질 것"라고 전망했다.

밸류에이션 매력도 부각되고 있다. LX인터내셔널의 2026년 기준 주가수익비율(PER)은 4.3배, 주가순자산비율(PBR)은 0.4배 수준으로 평가된다.

LX인터내셔널은 2024년 인도네시아 니켈 광산 PT. AKP 지분 60%를 취득하여 2차전지 핵심광물 사업기반을 확보하고 사업 부문은 자원, Trading/신성장, 물류로 구성된다.

LX인터내셔널 매출액 및 영업이익률 추이. [이미지=버핏연구소]

LX인터내셔널 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>