Update2026.07.14 화

[버핏연구소=홍승환 기자] 하나증권은 KT(030200)에 대해 장기 실적 전망과 규제 환경 개선, 밸류에이션 매력을 근거로 투자의견 ‘매수’와 목표주가 7만6000원을 유지했다. 다만 2분기 실적이 시장 기대치를 밑돌고 배당 증가 기대감도 낮아질 수 있다며 단기적으로는 박스권 등락을 전망했다. KT의 전일 종가는 5만2700원이다.

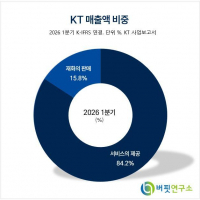

KT 매출액 비중. [이미지=버핏연구소]

KT 매출액 비중. [이미지=버핏연구소]

김홍식 하나증권 연구원은 “KT에 대한 투자의견 매수와 12개월 목표주가 7만6000원을 유지한다”며 “오는 2027~2028년 장기 실적 전망이 여전히 낙관적이고 규제 상황이 개선 양상을 나타내고 있으며 밸류에이션상 매력도가 높다”라고 밝혔다.

다만 단기 주가 흐름에 대해서는 신중한 접근을 제시했다. 김 연구원은 “이번 2분기 실적이 시장 기대치를 하회할 전망인데다가 단기 주가 상승을 일으킬 만한 특별한 재료가 부족한 상황”이라며 “어닝 시즌인 7~8월에는 가격 메리트에 입각한 박스권 트레이딩을 추천한다”라고 설명했다.

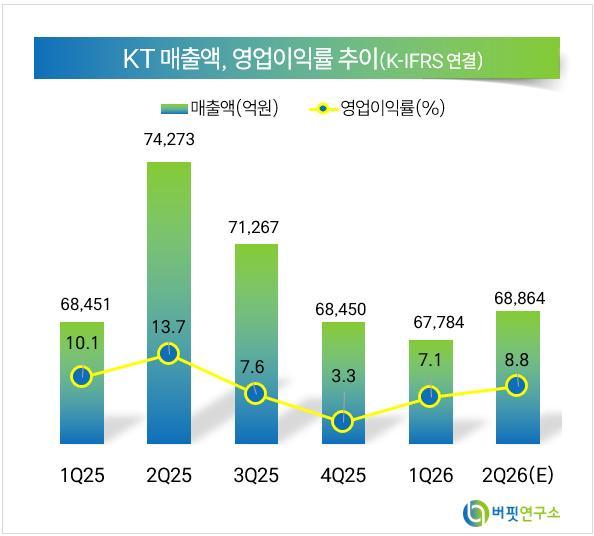

이번 2분기 연결 영업이익은 컨센서스를 밑돌 것으로 예상했다. 하나증권은 KT의 2분기 연결기준 매출액과 영업이익을 각각 7조1635억원, 5620억원으로 전망했다. 매출액은 전년동기대비 3.6%, 영업이익은 44.6% 감소하는 수준이다. 전분기 대비로는 매출액과 영업이익이 각각 5.7%, 16.4% 증가할 것으로 추정했다.

김 연구원은 “지난 1분기에 이어 2분기에도 KT 연결 영업이익은 컨센서스 6090억원을 하회할 전망”이라며 “KT에스테이트와 KT클라우드를 비롯한 자회사 실적은 우수한 기조를 유지하겠지만 본사 실적은 여전히 부진할 것”이라고 평가했다.

본사 영업이익은 3820억원으로 전망했다. 이는 전년동기대비 18% 감소하지만 전분기대비 22% 증가하는 수준이다.

실적 부진 요인으로는 이동통신서비스 매출 감소와 비용 증가가 꼽혔다. 김 연구원은 “실적 부진 사유는 5G 가입자 이탈에 따른 이동통신서비스 매출액 감소, 인건비와 제반 경비 증가, 높은 기저로 인한 부동산 분양 이익 감소 때문으로 추정된다”라고 말했다.

이어 “아파트 분양 수익이 급증했던 지난해 2분기 대비 연결 영업이익 감소는 당연한 결과로 보인다”면서도 “위약금 면제와 고객 감사 패키지 제공 영향이 줄어들 것임에도 2분기 KT 서비스매출액 동향과 영업비용 흐름이 좋지 않아 내용상 양호한 실적이라는 평가를 받기는 어려울 것”이라고 분석했다.

올해 배당 증가 기대감도 낮아질 것으로 봤다. 김 연구원은 “상반기 추정 실적을 기반으로 보면 올해 KT 본사 순이익은 1조원 수준이 예상된다”며 “올해 배당금이 6000억원 수준으로 유지될 전망이어서 배당성향은 60% 수준”이라고 밝혔다.

KT의 주주환원 정책은 올해 최소 주당배당금(DPS) 2400원, 2026~2028년 장기적으로는 본사 조정이익 기준 50%를 배당과 자사주 소각으로 환원하는 구조다.

김 연구원은 “아쉽게도 2027년까지는 배당 증가가 쉽지 않아 보인다”며 “고객 감사 패키지 영향은 제거되겠지만 5G 보급률 정체와 인건비 및 경비 증가 부담을 감안하면 내년 본사 순이익 20% 이상 증가를 장담하기 어렵다”라고 설명했다.

이어 “배당성향 추가 상향 조정이 없다면 2025년 DPS 2400원이 2026~2027년까지 유지되는 데 그칠 전망”이라며 “국내외 시중 금리 상승 가능성을 감안하면 매력적인 투자처로 부각되긴 어려울 것”이라고 덧붙였다.

하나증권은 KT의 올해 연결기준 매출액과 영업이익을 각각 28조4765억원, 1조9663억원으로 전망했다. 매출액은 전년대비 0.8% 증가하지만 영업이익은 20.4% 감소하는 수준이다. 내년 매출액과 영업이익은 각각 29조5017억원, 2조792억원으로 추정했다.

KT는 유무선 통신, 인터넷, IPTV, 기업서비스, 데이터센터, 클라우드 사업을 영위하는 종합 통신기업이다. 이동통신과 초고속인터넷, 미디어 사업을 기반으로 안정적인 가입자 기반을 보유하고 있으며, 최근에는 5G 가입자 흐름, 본사 영업비용 관리, 자회사 실적, 배당 여력과 주주환원 정책이 주요 투자 변수로 꼽힌다.

KT 매출액 및 영업이익률 추이. [이미지=버핏연구소]

KT 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>