Update2026.06.27 토

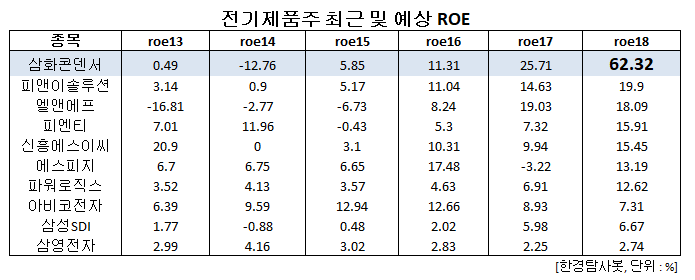

[한경탐사봇] 삼화콘덴서(001820)가 전기제품주 중 올해 예상 자기자본이익률(ROE) 1위를 차지했다.

삼화콘덴서의 2018년 예상 ROE는 62.32%로 2위인 피앤이솔루션보다 3배 이상 높다. 삼화콘덴서의 뒤를 이은 기업은 피앤이솔루션(131390), 엘앤에프(066970), 피엔티(137400) 등이 뒤를 이었다.

삼화콘덴서는 MLCC, DCC, EMI필터 등을 생산하는 회로부품사업과 FC를 생산하는 기기용사업을 영위하는 코스피 상장사이다.

◆삼화콘덴서, 사상 최고 ROE

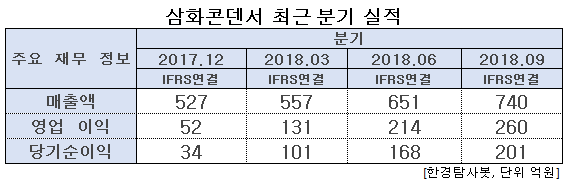

삼화콘덴서는 3분기 매출액 740억원, 영업이익 260억원, 당기순이익 201억원을 기록했다. 작년 동기 대비 각각 41%, 228%, 257% 증가한 수치이다. 2017년 한해 영업이익이 220억원임을 감안한다면 2018년 3분기 실적은 놀라운 수치이다. 3분기 누적 영업이익은 605억원으로 2017년 3분기 누적 영업이익인 168억원에 비해 260% 성장했다.

실적 상승과 함께 ROE 또한 급상승했다. 삼화콘덴서의 2018년 ROE는 63.2%인데 반해 2017년 ROE는 25.71%이다. 1년 새 ROE가 37.5% 상승했다.

◆MLCC 수요 확대 수혜

삼화콘덴서의 2018년 실적을 이끈 것은 적층세라믹콘덴서(MLCC) 시장 수요 확대이다. MLCC는 회로에 전류가 일정하게 흐르도록 제어하는 부품이다. 스마트폰과 태블릿PC, 스마트TV 등 각종 IT 기기에 들어가는 부품이다. 최근 자동차의 전장화와 IT 기기 성능의 고도화로 고사양 MLCC에 대한 수요가 빠르게 증가했다.

업계에서는 향후 MLCC 산업이 반도체 산업처럼 성장을 거듭할 것이라고 예상하고 있다. 자동차 전장 사업이 자동차 업계의 신성장동력이 되어가고 있고, IT기기의 고성능화에 따라 수요가 자연스레 증가한다는 것이 그 이유이다. 2017년 9조원이었던 MLCC시장은 2020년 16조원으로 커질 것으로 전망된다.

하지만 생산 업체의 부족으로 2020년까지 MLCC산업은 공급 부족을 겪을 것이라는 예측이 나오고 있다. 자연스레 MLCC 가격은 상승할 것이며 삼화콘덴서의 실적 개선이 2019년까지 계속될 것이라는 의견이 지배적이다.

삼화콘덴서의 주력 제품인 MLCC. [사진=삼화콘덴서 홈페이지]

◆친환경 차량 성장도 기회 요인

삼화콘덴서는 친환경 차량 산업이 성장할 시 호재를 받을 종목으로 꼽힌다. 삼화콘덴서가 제조하는 DCLC(전력변환콘덴서)는 직류 전력을 교류 전력으로 변환해주는 콘덴서로 친환경차에서 필수적으로 쓰이는 요소이다.

삼화콘덴서는 현대, 기아차의 친환경차인 아이오닉, 니로 하이브리드 등에 DCLC를 독점 공급하고 있다. 볼보와 BMW 등의 하이브리드 차량에도 DCLC를 공급 중이다. 내년 출시 예정인 현대, 기아차에 탑재될 DCLC도 연구 개발 중이기에 향후 수주 가능성이 높아질 수 있다는 전망도 존재한다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목

[001820,삼화콘덴서]

[131390,피앤이솔루션]

[066970,엘앤에프]

[137400,피엔티]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>