Update2026.06.27 토

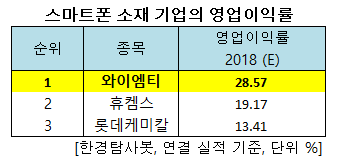

[한경탐사봇] 한국 한국 주식 시장에 상장된 스마트폰 소재 기업 가운데 영업이익률 1위는 와이엠티(251370)로 조사됐다. 이어 휴켐스(069260)(19.17%), 롯데케미칼(011170)(13.41%) 순이었다.

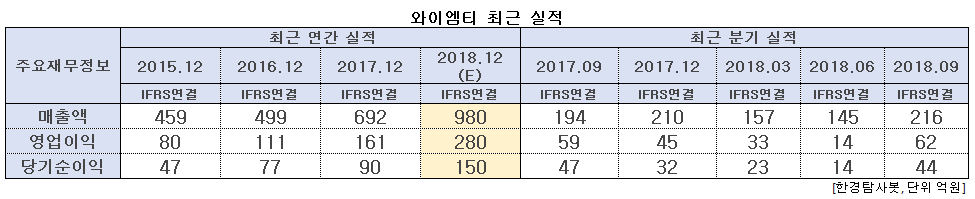

한경탐사봇의 탐색결과 와이엠티의 올해 영업이익률은 28.57%로 예상된다. 매출액 980억원, 영업이익 280억원, 당기순이익 150억원이다. 이 회사의 영업이익률은 2015년 17.40%, 2016년 22.19%, 지난해 23.24%로 지속적으로 개선되고 있다. 대기업을 고객사로 두고 있는 소재 기업으로서는 최고 수준의 수익성을 유지하고 있다.

와이엠티의 주력 생산품인 소프트(Soft) ENIG는 스마트폰 FPCB(연성회로기판)의 최종표면처리를 위한 전용 금도금 프로세스 소재이자 초 미세회로의 구현을 가능하게 해주는 하이엔드 소재이다.

◆와이엠티, 소프트 ENIG 국내 최초 개발

와이엠티의 3분기 매출액, 영업이익, 당기순이익은 각각 216억원, 62억원, 44억원으로 전년비 매출액과 영업이익은 11.34%, 5.08% 증가했고 당기순이익은 6.38% 감소했다.

와이엠티는 FPCB에 사용되는 소재인 소프트 ENIG를 국내 최초로 개발해 삼성전기에 공급하고 있다. 소프트 ENIG는 FPCB 생산의 마지막 단계에 투입되는 주요 소재다.

FPCB는 그 특성상 내절곡성(구부려도 부러지지 않고 견디는 성질)이 우수해야 한다. 프로세스용 소재가 제품의 내절곡성에 영향을 미친다. 내절곡성을 떨어뜨리는 저가 소재를 사용할 경우, 제품의 불량률이 높아질 수밖에 없어 FPCB를 제조하는 기업 입장에선 신뢰도 높은 소재를 선택하여 장기간 안정적인 거래를 유지하는 것이 중요하다. 와이엠티가 높은 수익성을 유지할 수 있는 배경이다.

와이엠티의 소프트 ENIG는 2009년 삼성전기의 제품인가 획득 이후 꾸준하게 내부 점유율이 상승해 지난해엔 70% 수준에 도달한 것으로 추정된다. 스마트폰에 홍채인식, 지문인식 등 고도화 기능이 추가될수록 기판 위에 실장되는 부품의 수가 늘어날 수밖에 없으므로 미세회로 구현에 필요한 소프트 ENIG의 매출은 지속적으로 증가할 것으로 전망된다.

스마트폰 카메라의 고사양화로 카메라모듈의 와이어본딩 처리시에 사용되는 최종표면처리용 소재인 ENEPIG의 매출 증가도 예상된다. 스마트폰 산업의 성장성이 정체됨에 따라 글로벌 스마트폰 제조사들은 프리미엄 제품의 비중 확대와 더불어 중저가 제품의 고사양화를 추진하고 있으며 그 핵심은 ‘카메라’이기 때문이다.

와이엠티 최종 표면 처리. [사진=와이엠티 홈페이지]

◆실적 개선에도 주가는 하락세

와이엠티의 올해 예상 실적을 살펴보면 매출액 매출액 980억원, 영업이익 280억원, 당기순이익 150억원으로 전년비 각각 42%, 75% 114% 증가할 전망이다.

이같은 실적 개선에도 와이엠티의 주가는 주식 시장의 전반적인 침체로 하락세이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[251370,와이엠티]

#종목[069260,휴켐스]

#종목[011170,롯데케미칼]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>