Update2026.01.05 월

[버핏연구소=신현숙 기자] SK하이닉스(000660)에 대한 증권사 보고서가 조회수 1위를 기록했다.

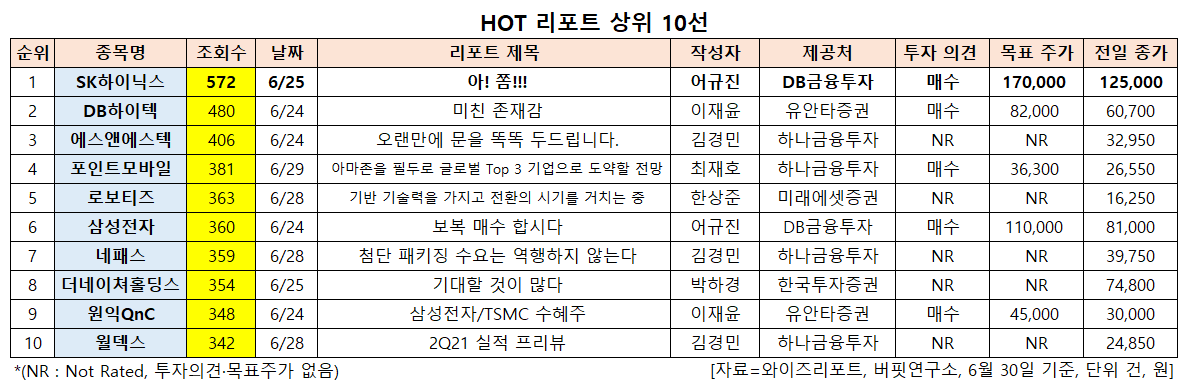

30일 금융정보업체 와이즈리포트에 따르면 최근 1주일(6월 24일~30일) 동안 발간된 보고서 가운데 DB금융투자의 어규진 애널리스트가 지난 25일 SK하이닉스에 대해 분석한 보고서가 조회수 572건을 기록해 가장 높았다.

SK하이닉스의 조회수가 1위를 기록한 가운데 DB하이텍(000990)(480건), 에스앤에스텍(101490)(406건), 포인트모바일(318020)(381건), 로보티즈(108490)(363건) 등의 순이다.

25일 DB금융투자의 어규진 연구원은 "2분기 SK하이닉스의 실적은 매출액 10조1000억원(YoY +17.2%, QoQ 18.8%,), 영업이익 2조8000억원(YoY +45.4%, QoQ +114%)으로 시장 기대치(컨센서스)를 상회 할 것"이라며 "지난해부터 시작된 언택트 IT 수요 강세에 따른 PC 및 모바일 수요 강세가 지속되는 상황에서 최근 데이터 센터향 서버 수요 증가세가 확대되며 2분기 디램(DRAM) 및 낸드(NAND) 가격이 전분기비 각각 17.6%, 6.0% 상승할 것”이라고 판단했다.

이어 "2분기 메모리 출하 증가가 제한적인 상황에서도 공급 부족과 수요 강세로 DRAM 가격 상승폭이 극대화되고 NAND 가격도 상승 반전할 것"이라며 "하반기 성수기 진입으로 출하 및 가격 상승 추세는 당분간 지속될 것"이라고 내다봤다.

그는 "SK하이닉스는 단기적으로는 DRAM 가격 반등에 따른 실적 개선이, 중장기적으로는 NAND 가격 반등과 인텔 NAND 사업부 인수에 따른 출하 증가 영향으로 실적 성장이 지속될 것"이라며 "올해 연간 실적은 매출액 41조8000억원(YoY +30.9%), 영업이익 12조8000억원(YoY +156%)을 달성할 것"이라고 설명했다.

한편 "기대했던 DRAM 가격 반등이 생각보다 빠르고 급격하게 진행되고 있다"며 "NAND 업황 회복과 인텔 NAND 사업부 인수 영향 시나리오도 절묘하게 맞아가고 있다"고 파악했다.

또 "여전히 메모리 공급 업체들의 투자는 제한적이었다"며 "이에 향후 메모리 업체의 실적 호조세는 장기적으로 진행될 것이고 메모리 전문 업체인 SK하이닉스의 실적 개선 속도는 NAND 실적 회복과 함께 더 빨라질 것"이라고 언급했다.

아울러 "주가 빼고는 다 좋은 상황"이라고 덧붙였다.

SK하이닉스는 SK그룹 소속으로 DRAM(디램), NAND Flash(낸드 플래시) 등 메모리 반도체 제조업을 영위하고 있다.

SK하이닉스 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

000660: SK하이닉스, 000990: DB하이텍, 101490: 에스앤에스텍, 318020: 포인트모바일, 108490: 로보티즈, 005930: 삼성전자, 033640: 네패스, 298540: 더네이쳐홀딩스, 074600: 원익QnC, 101160: 월덱스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>