Update2026.07.07 화

[버핏연구소=김도하 기자] 대신증권은 12일 비에이치(090460)에 대해 애플의 폴더블폰(아이폰 폴드) 출시와 고밀도회로기판(HDI) 공급 확대에 따른 실적 성장을 긍정적으로 평가했다. 이에 투자의견 ‘매수’와 목표주가 3만원을 유지했다. 비에이치의 전일 종가는 1만7610원이다.

박강호 대신증권 애널리스트는 “비에이치는 올해 애플 폴더블폰향 연성인쇄회로기판(R/F PCB) 공급을 시작하며 본격적인 3차 성장 구간에 진입할 것”이라며 “폴더블폰은 기존 바(Bar) 타입 대비 디스플레이를 2개 사용하는 효과가 있어 매출 규모가 1.5~2배 확대되는 수혜가 기대된다”고 밝혔다.

비에이치 매출액 비중. [자료=버핏연구소]

비에이치 매출액 비중. [자료=버핏연구소]

그는 “애플의 폴더블폰은 오는 9월 출시될 것으로 예상되며, 관련 부품 공급은 6월부터 시작될 전망”이라며 “아이폰 폴드의 생산량을 약1500만대로 가정할 때 추가 매출액은 약 3500억원에 달해 하반기 전체 매출 상승을 견인할 것”이라고 말했다.

또 “애플의 유기발광다이오드(OLED) 패널 적용이 태블릿PC에서 노트북으로 확대되며 HDI 공급량도 크게 증가하고 있다”며 “이에 HDI 부문의 영업적자가 축소되어 내년에는 흑자 전환이 가능할 것으로 보이며, 포트폴리오 다각화가 밸류에이션 상향의 근거가 될 것”이라고 설명했다.

올해 실적 전망은 매출액 2조758억원(전년대비 +15.8%), 영업이익 1212억원(전년대비 +124.5%)으로 예상하며 “하반기 애플이 프리미엄 모델인 아이폰18 프로/프로맥스와 폴더블폰에 집중하는 전략을 취하며 비에이치의 수익성 또한 역대 최고 수준에 근접할 것”이라고 전망했다.

끝으로 “비에이치는 현재 주가수익비율(P/E) 5.5배, 주가순자산비율(P/B) 0.7배 수준으로 현저히 저평가되어 있다”며 “차량용 무선충전기 등 전장향 매출 확대와 신규 고객사 확보를 통한 중장기 성장 모멘텀 또한 충분하다”고 분석했다.

비에이치는 스마트폰 및 태블릿용 연성인쇄회로기판(FPCB)를 전문으로 생산하고 있으며, 최근 차량용 무선충전기 사업 진출 등 전장 부품으로 사업 영역을 넓혀가고 있다.

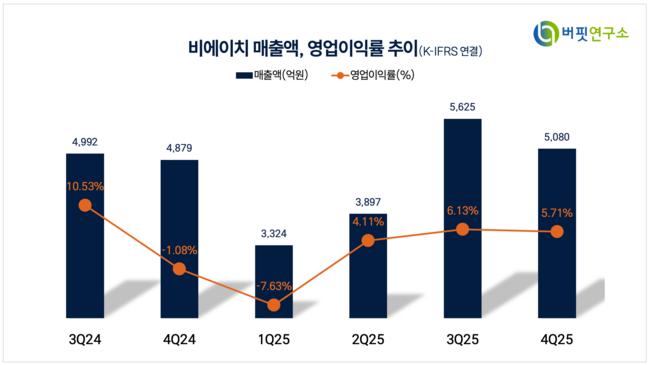

비에이치 매출액 및 영업이익률. [자료=버핏연구소]

비에이치 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>