Update2026.07.07 화

[버핏연구소=김도하 기자] LS증권은 20일 HD현대(267250)에 대해 자회사 HD현대오일뱅크의 정제마진 개선에 따른 실적 호조와 로봇 사업의 기업가치 제고 가능성을 긍정적으로 평가했다. 이에 투자의견 ‘매수’와 목표주가 41만5000원을 유지했다. HD현대의 전일 종가는 26만1000원이다.

정경희 LS증권 애널리스트는 “HD현대오일뱅크는 최근 중동 사태로 인한 정유 공급 차질 여파로 정제마진이 전년 대비 약 62% 증가한 배럴당 32.7달러까지 상승할 것”이라며 “이에 올해 영업이익은 약 1조6000억원(전년대비 +58%)에 달할 것으로 추정된다”고 밝혔다.

HD현대 매출액 비중. [자료=버핏연구소]

HD현대 매출액 비중. [자료=버핏연구소]

그는 “정제마진뿐만 아니라 아로마틱스(Aromatics) 스프레드 개선으로 파라자일렌(PX)에 특화된 HD현대케미칼의 수익성도 동반 상승할 전망”이라며 “자회사의 수익성 개선은 HD현대의 배당 재원 확충과 기업가치 상승에 크게 기여할 것”이라고 말했다.

또 “지난해 말 추진하던 로보틱스 기업공개(IPO)가 중복 상장 이슈로 중단된 점은 오히려 HD현대 주주가치에 긍정적일 수 있다”며 “로봇 사업의 실적이 지주사로 온전히 연결되며 할인율이 해소되고, 향후 ‘플랜(Plan) B’를 통한 사업 재편이 이루어질 경우 기업가치 재평가의 계기가 될 것”이라고 설명했다.

올해 실적 전망은 자회사들의 고른 성장에 힘입어 견조한 흐름을 이어갈 것으로 예상하며 “중동 사태 장기화에 따른 원유 수급 차질 및 가동률 하락 리스크가 존재하지만, 현재의 우호적인 마진 환경이 이를 상쇄할 것”이라고 덧붙였다.

끝으로 “HD현대는 정유와 로봇이라는 강력한 두 축을 바탕으로 이익 체력을 키워가고 있다”며 “안정적인 배당 정책과 자회사의 비상장 가치가 부각되는 현 시점에서 투자 매력이 높다”고 분석했다.

HD현대는 지주회사로서 조선(HD한국조선해양), 정유(HD현대오일뱅크), 건설기계(HD현대사이트솔루션), 로봇(HD현대로보틱스) 등 핵심 사업 자회사들을 보유하고 있다.

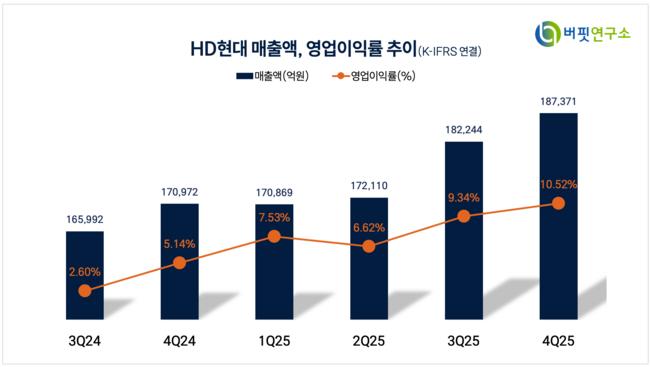

HD현대 매출액 및 영업이익률. [자료=버핏연구소]

HD현대 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>