Update2026.07.07 화

[버핏연구소=홍승환 기자] 대신증권은 16일 LG유플러스(032640)에 대해 착실한 주주환원 정책을 근거로 투자의견 ‘매수’를 유지하고 6개월 목표주가 2만원을 제시했다. LG유플러스의 전일 종가는 1만7380원이다.

LG유플러스 매출액 비중. [자료=버핏연구소]

LG유플러스 매출액 비중. [자료=버핏연구소]

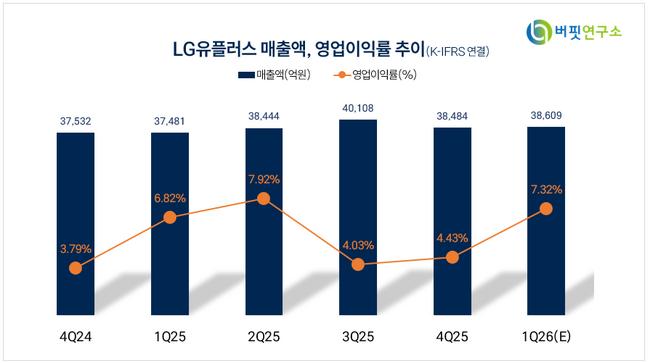

김희재 대신증권 연구원은 “올해 1분기 매출액 3조9000억원, 영업이익 2700억원을 전망한다”며 “26년 예상 영업이익은 1조1600억원이다”라고 밝혔다.

이어 “무선서비스 매출액 1조6000억원, 무선ARPU 3만6000원을 전망한다”며 “작년 이후 핸드셋 가입자가 약 30만명 증가했고 무선 매출액은 LG유플러스 3.1%, KT 2.8%, SKT –0.1%로 지난 5년간 경쟁사 보다 높은 성장을 이뤄냈다”라고 분석했다.

그는 “인터넷 매출 3200억원, IPTV 매출액 3300억원, B2B 매출액 5000억원을 전망한다”며 “데이터센터 매출액은 작년 4200억원, 올해는 4700억원을 예상하고 26~30년은 연평균 33% 성장을 전망한다”라고 평가했다.

또 “평촌 센터의 매출 기여도가 증가, 27년엔 파주 데이터 센터가 중공된다”며 “마케팅비는 5700억원, 매출 대비 20%로 5G 도입 이후 평균인 수준, 판매비는 안정적이고 감가상각비는 지난 23~24년 대비 부담이 완화된 상태다”라고 덧붙였다.

끝으로 “최소 배당은 주당배당금 650원을 예상, 배당소득 분리과세로 진행할 예정이고 자사주 취득/소각은 900억원을 전망한다”며 “기업가치 제고 계획상 주주환원율 목표는 40~60%, 중장기 ROE 목표는 8~10%이다”라고 밝혔다.

LG유플러스는 1996년 설립되어 2008년 유가증권시장에 상장하고, 지난 2019년 LG헬로비전 지분을 취득하며 방송통신 융합 시너지를 강화했다. 동사는 2024년 카카오모빌리티와 합작법인을 설립하여 전기차 충전 시장에 진출하고, 모바일 및 디지털 인프라 사업을 영위하고 있다. 최근에는 신규 AIDC 구축 계획으로 클라우드 수요 증가에 대응하며, AI 기반 서비스 개발로 디지털 인프라 기업으로의 도약을 준비하고 있다.

LG유플러스 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG유플러스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>