Update2026.07.07 화

[버핏연구소=이승윤 기자] 신한투자증권은 27일 호텔신라(008770)에 대해 올해 1분기 실적이 크게 성장하며 존재감을 입증했고 향후 시내•온라인 면세점과 호텔 사업 중심 성장 전략이 동반되면 주가가 재평가될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가는 7만7000원으로 상향했다. 호텔신라의 전일 종가는 6만2300원이다.

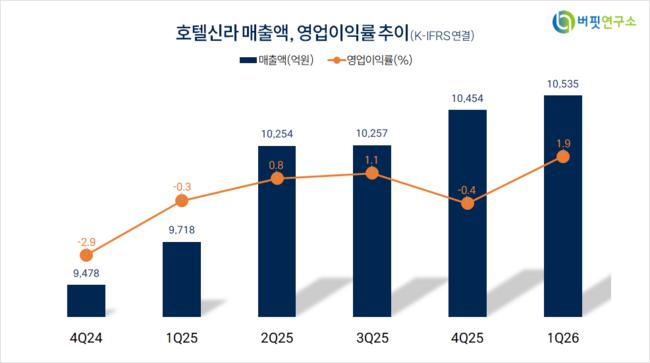

조상훈 신한투자증권 애널리스트는 “올해 1분기 매출액 1조535억원(+8.4%, 이하 전년동기대비), 영업이익 204억원(흑자전환)으로 시장 예상을 상회했다”며 “부진한 영업환경에도 시내 면세점 할인율이 개선되고 수익성이 큰 고객(개별 관광객)이 많아지며 면세 영업이익이 흑자 전환했다”고 전했다.

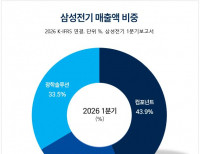

호텔신라 매출액 비중. [자료=버핏연구소]

호텔신라 매출액 비중. [자료=버핏연구소]

조상훈 애널리스트는 “TR(면세) 매출액은 전분기대비 3.5% 증가하고 영업이익은 328억원이 늘어난 122억원 기록하며 7개 분기만에 흑자전환했다”며 “인천공항 임차료 감면 혜택이 중단되며 적자폭이 확대됐으나 해외 공항 임차료 감면이 이연되며 이를 상쇄했다”고 밝혔다.

조 애널리스트는 “시내 면세점은 업계 경쟁이 완화되며 할인율이 2%p 개선됐고 개별관광객 비중이 상승(지난해 4분기 46%→올해 1분기 49%)해 수익성 높은 고객 위주로 남게 됐다”며 “호텔&레저는 모든 점포가 고르게 성장해 전년대비 매출액 17%, 영업이익 228% 증가했고 지난 몇 년간 호텔 공급 부족으로 서울 시내 주요 호텔의 객단가가 상승하고 있다“고 설명했다.

끝으로 “목표주가에 글로벌 동종업종 밸류에이션 상승(올해 예상 EV/EBITDA 면세 10배, 호텔 14배→면세 10배, 호텔 15배 적용), 실적 추정치 상향(시내 면세점 경쟁 완화, 공항 면세점 흑자 전환), 비용 효율화 노력에 따른 재무구조 개선 효과를 반영했다”며 “인천공항 DF1 철수로 인한 공항 면세점 매출액 감소를 온라인 채널과 객단가가 높은 중국인 단체관광객 증가로 상쇄할 수 있을지가 포인트”라고 판단했다.

호텔신라는 호텔, 면세점, 레저 사업을 영위한다. 호텔 브랜드 '서울신라호텔'과 서울·제주 시내 면세점, 여러 국제공항 면세점을 운영한다.

호텔신라. 매출액 및 영업이익률. [자료=버핏연구소]

호텔신라. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>