Update2026.07.07 화

[버핏연구소=손민정 기자] NH투자증권이 29일 삼성SDI(006400)에 대해 "유럽 전기차(EV) 수주 회복과 배터리 백업 장치(BBU), 탭리스 셀 등 소형전지 확판으로 실적 개선이 기대된다"며 투자의견 '매수'를 유지하고 목표주가를 93만원으로 '상향'했다. 삼성SDI의 전일종가는 68만원이다.

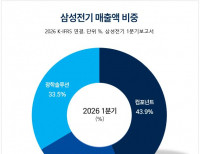

삼성SDI 매출액 비중. [자료=삼성SDI 사업보고서]

삼성SDI 매출액 비중. [자료=삼성SDI 사업보고서]

NH투자증권 주민우 애널리스트는 "삼성SDI의 1분기 매출액은 전년 동기 대비 13% 증가한 3조6000억원, 영업손실은 1556억원을 기록해 시장 컨센서스(-2576억원)를 상회했다"고 말했다.

주민우 애널리스트는 "EV 부문 매출은 전분기 대비 20% 감소했으나, 소형전지 부문은 전동공구 및 BBU 확판에 힘입어 매출이 10% 증가하며 실적을 뒷받침했다"고 분석했다. 또, "스텔란티스 보상금 반영과 에너지저장장치(ESS) 판매 증가에 따른 수익성 개선도 손익 개선의 주요 원인"이라고 설명했다.

이어 "2분기 영업손실은 64억원으로 컨센서스(-1611억원)를 웃돌 것"으로 전망했다. 구체적으로, "유럽향 볼륨 모델인 EV2, 아이오닉3의 양산이 시작되며 EV 사업부의 적자 폭이 축소되고, 소형전지 부문의 제품 믹스 개선과 ESS 수요 향상이 성장을 견인할 것"이라는 분석이다.

주 애널리스트는 "향후 신사업 및 유럽 시장 수주 가시화가 중요하다"고 짚었다.

그는 "유럽 산업가속화법(IAA)에 근거한 수주가 최근 벤츠를 시작으로 폭스바겐(각형), BMW(46파이) 등으로 확대될 가능성이 높다"고 내다봤다. 또한 "최근 아마존웹서비스(AWS) 등 클라우드 서비스 제공사(CSP)가 BBU를 직접 확보하며 협상력이 높아진 점도 긍정적인 요인"이라고 분석했다.

이어 "소형전지 분야에서는 탭리스 기술 적용이 하이브리드차(HEV), 파워툴 등으로 확대돼 매출과 손익이 동시에 개선되고 있다"며 "BBU 매출 역시 내년에는 5700억원 규모로 전년 대비 83% 성장할 것"이라고 덧붙였다.

삼성SDI는 리튬이온 2차전지를 생산 및 판매하는 에너지솔루션 부문과 반도체·디스플레이 소재를 생산 및 판매하는 전자재료 부문을 운영하고 있다.

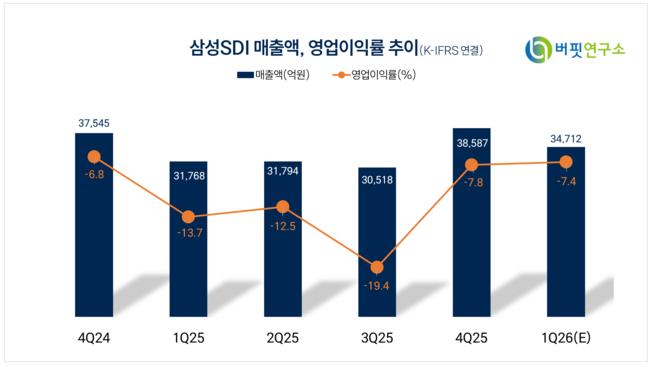

삼성SDI 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성SDI 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>