Update2026.07.07 화

[버핏연구소=김도하 기자] DS투자증권은 30일 하이브(352820)에 대해 1분기 대규모 일회성 비용으로 인한 영업적자 기록에도 불구하고, 이를 제외한 조정 영업이익이 시장 기대치를 상회하며 강력한 펀더멘털을 입증했다고 분석했다. 이에 투자의견 ‘매수’와 목표주가 45만원을 유지했다. 하이브의 전일 종가는 25만2500원이다.

장지혜 DS투자증권 애널리스트는 “하이브의 1분기 연결 매출액은 전년 대비 40% 증가한 6983억원을 기록했으나, 영업손실 1966억원으로 적자 전환했다”며 “다만 이는 임직원 주식증여 관련 일회성 회계 처리 비용(2550억원) 반영에 따른 것으로, 이를 제외한 조정 영업이익은 전년 대비 170% 급증한 585억원에 달한다”고 밝혔다.

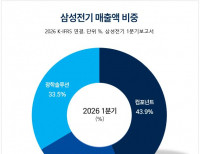

하이브 매출액 비중. [자료=버핏연구소]

하이브 매출액 비중. [자료=버핏연구소]

그는 “BTS와 엔하이픈(ENHYPEN)의 신보 효과로 음반·음원 매출이 전년 대비 99% 증가해 실적 성장을 견인했다”며 “특히 위버스(Weverse)의 월간 활성 이용자 수(MAU)가 1337만명으로 역대 최고치를 경신하고, BTS 관련 콘텐츠 및 MD 판매가 호조를 보이며 간접 참여형 매출이 66% 성장한 점은 하이브만의 독보적인 수익 모델을 증명한다”고 설명했다.

또 “2분기부터는 세븐틴, 투모로우바이투게더(TXT), 뉴진스 등 주요 지식재산권(IP)들의 컴백과 대규모 월드 투어가 예정되어 있어 실적 모멘텀이 더욱 가팔라질 것”이라며 “신인 그룹 아일릿(ILLIT)의 성공적인 데뷔와 하반기 공개 예정인 글로벌 걸그룹 프로젝트 등 라인업 다변화를 통해 특정 IP 의존도 리스크를 해소하고 있다”고 덧붙였다.

올해 실적 전망은 일회성 비용 이슈가 해소되는 2분기부터 가파른 이익 성장이 예상되며, “단순 엔터사를 넘어 글로벌 플랫폼 및 콘텐츠 기업으로서의 지배력이 공고해지며 밸류에이션 프리미엄은 지속될 것”이라고 진단했다.

끝으로 “하이브는 최근의 노이즈를 실적으로 잠재우며 글로벌 엔터 시장의 절대 강자임을 다시 한번 확인시켜 주었다”며 “회계적 비용에 따른 착시 현상을 걷어내면 현재 주가는 성장성 대비 극심한 저평가 상태로 ‘매수 후 보유’ 전략이 유효하다”고 분석했다.

하이브는 글로벌 라이프스타일 플랫폼 기업으로 BTS, 세븐틴, 뉴진스 등 강력한 아티스트 라인업과 팬덤 플랫폼 위버스, 그리고 솔루션 부문을 통해 통합 엔터테인먼트 서비스를 제공하고 있다.

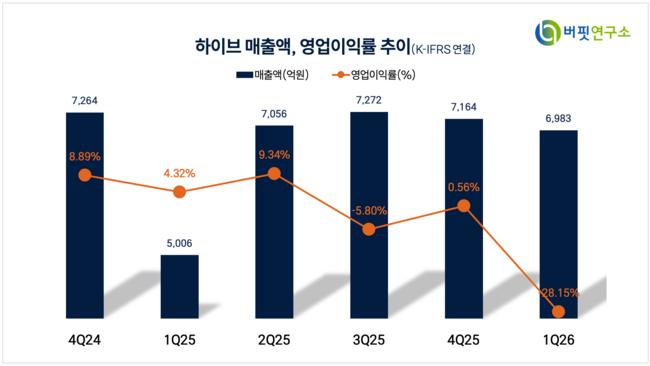

하이브 매출액 및 영업이익률. [자료=버핏연구소]

하이브 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>