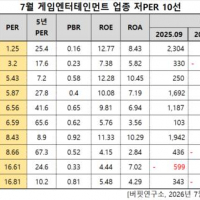

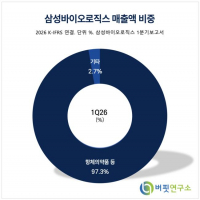

Update2026.07.26 일

[버핏연구소=정지훈 기자] LS증권이 1일 현대로템(064350)에 대해 "K2 전차의 높은 생산력이 현대로템의 적극적인 수주활동에 도움이 될 것"이라며 투자의견 '매수'와 목표주가 33만원으로 '유지'했다. 현대로템의 지난 29일 종가는 20만500원이다.

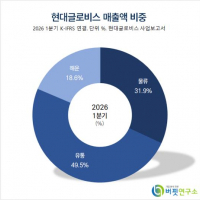

현대로템 매출액 비중. [자료=현대로템 사업보고서]

현대로템 매출액 비중. [자료=현대로템 사업보고서]

이재광 LS증권 연구원은 지난달 29일 현대로템 창원공장을 방문했다. 63만㎡의 대지면적을 가진 창원공장은 전차 및 차륜형 장갑차를 만드는 방산공장과 고속열차 및 철도차량을 만드는 철차공장으로 나뉜다.

이재광 연구원은 "방산공장과 철차공장의 효율적이고 선진적인 생산공정을 보며 K2 전차의 높은 생산력을 이해할 수 있었다"며 "K2 전차의 성능 평가를 관람하며 K2 전차의 뛰어난 성능을 직접 눈으로 확인했다"고 전했다.

현대로템은 간담회에서 철차공장의 부지와 생산인력 일부를 방산공장에 전용함으로써 K2 전차의 생산능력을 약 25% 증가시켰다고 밝혔다.

이 연구원은 "사업보고서 상 가동가능시간의 경우 디펜스솔루션 부문은 2023년 대비 약 30% 증가했다"며 "레일솔루션 부문은 약 30% 감소했음을 통해서도 유추할 수 있는 부분이다"고 설명했다.

이어 그는 "현대로템은 간담회를 통해 현재 알려진 잠재 수주외에도 북유럽 국가 및 아시아 국가와도 K2 전차 도입 논의를 시작한 것으로 밝혔다"며 "차세대 전차 사업을 공개한 캐나다에는 정보공개요청서(RFI)를 발송했다고도 전했다"고 덧붙였다.

현대로템은 현대자동차그룹의 철도 및 방산 전문 기업으로 K2 전차, 차륜형 장갑차 등 지상 무기 체계와 고속열차, 전동차 등 철도 차량 제조 및 유지보수 사업을 영위하고 있다.

현대로템 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대로템 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>