Update2026.06.17 수

[버핏연구소=추승수 기자] 유안타증권 16일 현대모비스(012330)에 대해 그룹 내에서 로봇의 핵심 부품 공급을 담당하는 만큼, 향후 BD(보스턴 다이내믹스)의 상장 이후에도 밸류에이션의 희석이 제한적일 것이라며, 투자의견 ‘매수’를 유지하고 목표주가 87만원으로 상향했다. 현대모비스의 전일 종가는 64만원이다.

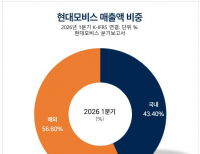

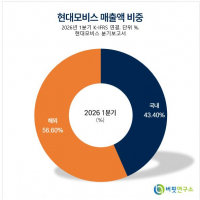

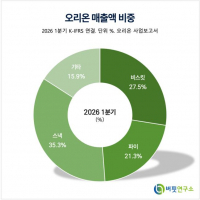

현대모비스 매출액 비중. [이미지=버핏연구소]

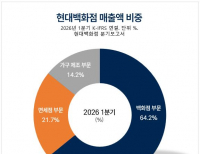

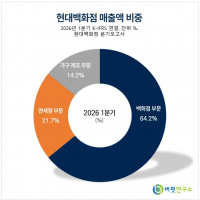

현대모비스 매출액 비중. [이미지=버핏연구소]

김용민 유안타증권 애널리스트는 “현대차와 기아는 BD의 고객이지만, 현대모비스는 BD의 휴머노이드 로봇 핵심 부품 공급사”라며, “BD의 중장기 성장은 그룹 내 완성차 업체보다 동사의 실적과 가장 큰 상관관계를 가질 것”이라고 분석했다.

김 애널리스트는 “현대모비스의 향후 역할은 단순한 부품 공급업체가 아닌 휴머노이드 산업의 하드웨어 플랫폼 티어 1 공급자”라며 "BD의 아틀라스향 부품 양산 경험을 축적한 이후 논-캡티브(Non-captive) 고객까지 공급 범위를 확대할 수 있다면, 수혜의 폭을 BD의 성장이 아닌 글로벌 휴머노이드 시장 전체로 확대할 수 있다”라고 전망했다.

이어 “현재의 로보틱스 산업에 대한 단순 제조업 이상의 ‘플랫폼 산업’이라는 평가가 유효하다면, 로보틱스 하드웨어 플랫폼을 선점하는 것은 밸류에이션 멀티플의 프리미엄 상방을 제공할 수 있는 가장 강력한 근거"라고 판단했다.

끝으로 “BD의 중장기 생산량 확대는 동사의 휴머노이드 핵심부품 매출 성장으로 이어진다”며 “이는 단순히 BD의 IPO 밸류에이션과 현대차그룹의 지분율 계산을 넘어서 유기적으로 성장하는 동사의 신사업이 될 것이다”라고 전했다.

현대모비스는 1977년 설립된 현대자동차그룹의 자동차부품 전문기업으로, 샤시모듈, 칵핏모듈, FEM을 조립·생산하여 현대차·기아 등에 공급하고 제동·조향·전장 부품을 글로벌 완성차 업체에 제공하고 있다. 최근에는 자율주행·전동화 흐름에 맞춰 R&D와 투자를 지속하며, 로보틱스 사업을 차세대 성장 영역으로 육성하고 있다.

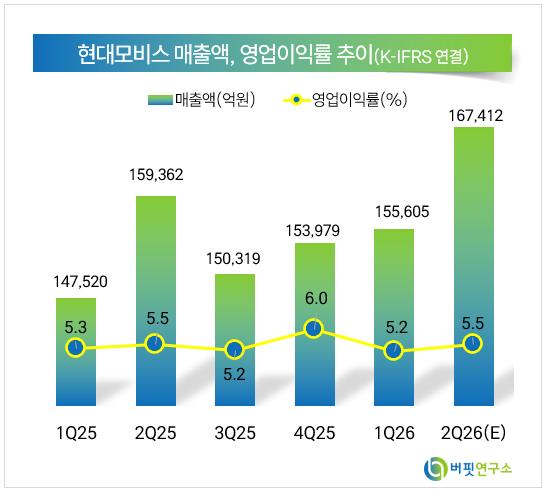

현대모비스 매출액 및 영업이익률 추이. [이미지=버핏연구소]

현대모비스 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>