Update2026.07.01 수

[버핏연구소=추승수 기자] 하나증권이 30일 크래프톤(259960)에 대해 "펍지(PUBG)의 플랫폼화는 단순히 수명주기(PLC)를 늘리는 것에 그치지 않고 매년 신작을 출시하는 것과 같은 효과를 낸다"라며 투자의견 '매수'를 유지하고 목표주가 46만원을 제시했다. 크래프톤의 전일 종가는 22만3500원이다.

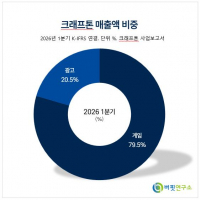

크래프톤 매출액 비중. [이미지=버핏연구소]

크래프톤 매출액 비중. [이미지=버핏연구소]

이준호 하나증권 연구원은 "크래프톤은 2분기 연결 기준 매출액 1조2927억원, 영업이익 4337억원으로 컨센서스를 대폭 상회할 전망"이라고 밝혔다. 이는 전년동기대비 매출액 95.3%, 영업이익 76.2% 상승한 수준이다.

그는 "[펍지 PC]의 스팀 기준 2분기 평균 접속자 수는 35만명으로 전년·전분기 대비 모두 높은 상승을 시현했다"며 "2분기 바닐라 매출액은 5122억원(전년동기대비 +19.8%)으로 추정하며, 이미 1분기 실적발표를 통해 [펍지 M의] 성장형 코스튬(X-suit)이 높은 매출을 기록한 것이 확인됐다"라고 덧붙였다.

이어 "펍지 IP(지식재산권)의 플랫폼화가 순조롭게 진행 중으로 모바일은 이미 단순 배틀로얄 게임이 아닌 UGC(이용자 창작 콘텐츠) 플랫폼으로 진화했다"며 "[펍지 PC의] 하반기 추가 웰메이드 모드, UGC 모드의 출시가 예정되어 있다"라고 전했다.

이 연구원은 펍지 플랫폼화와 신작 라인업에 대해서 2026년 연결 기준 매출액 4조9839억원(전년동기대비 +49.8%), 영업이익 1조4738억원(전년동기대비 +39.8%)으로 전망하며, 지난 5월 출시한 서브노티카2의 2분기 판매량을 누적 500만장으로 예상했다.

크래프톤은 오는 8월 게임스컴에서 [노 로우(NO LAW)], [프로젝트 제타], [에이지 트위스터], [다래: 언바운드]와 펍지 스튜디오 미공개 신작까지 총 5개의 신작에 대한 정보를 공개할 예정이며 내년부터 신작 출시 사이클까지 기대할 수 있다.

끝으로 "펍지가 출시 9주년에 접어들며 보수적인 시선을 받고 있지만 매년 트래픽과 매출 모두 동반 성장하며 증명하고 있다"며 "펍지의 단일 IP를 감안하더라도 과도하게 저평가됐다"라고 분석했다.

크래프톤은 2007년 설립된 글로벌 게임회사로, 지난 2025년 기준 47개 연결 종속회사를 보유하고 있다. 독창적 프랜차이즈 IP 확보를 위한 투자 확대와 퍼블리싱 역량 활용한 핵심 IP 육성 및 이용자 저변 확대 전략을 추진하고 있다.

크래프톤 매출액 및 영업이익률 추이. [이미지=버핏연구소]

크래프톤 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>