Update2026.07.13 월

[버핏연구소=강석원 기자] 하나증권은 LG전자(066570)에 대해 관세 환급 효과를 제외하더라도 고수익 사업 성장과 기업간거래(B2B) 매출 확대를 바탕으로 올해 2분기 호실적을 기록했다며 투자의견 '매수'와 목표주가 26만원을 '유지'했다. LG전자의 전일종가는 18만9100원이다.

LG전자 매출액 비중. [이미지=버핏연구소]

LG전자 매출액 비중. [이미지=버핏연구소]

김민경 하나증권 연구원은 "LG전자가 올해 2분기 관세 환급 효과와 연결 자회사 LG이노텍의 영업이익 개선, 미디어 엔터테인먼트 솔루션(MS) 부문의 수익성 호조를 바탕으로 시장 기대치를 크게 웃도는 실적을 기록했다"고 분석했다.

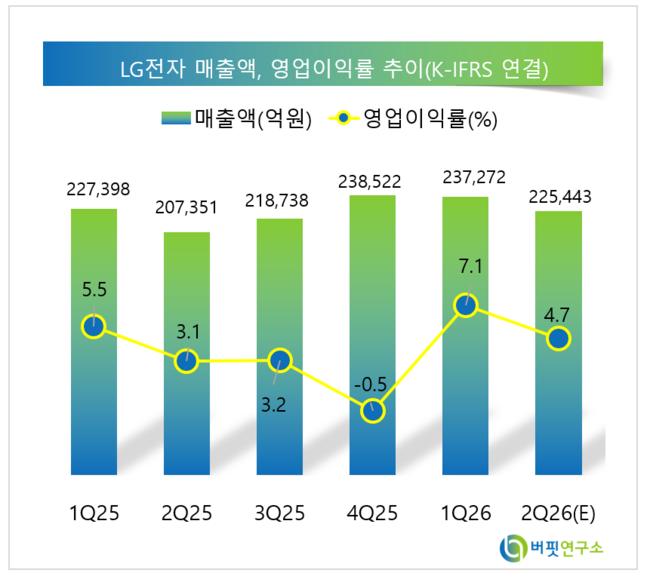

LG전자의 올해 2분기 연결 기준 매출액은 23조8297억원으로 전년 동기 대비 14.9% 증가하고 영업이익은 1조5788억원으로 146.9% 늘었다. 영업이익률(OPM)은 6.6%를 기록했다.

김민경 연구원은 "홈어플라이언스 솔루션(HS) 부문은 관세 효과를 제외하더라도 웹운영체제(webOS), 구독, 온라인 판매 등 고수익 사업 매출이 예상보다 빠르게 증가하고 있다"며 "기업간거래 매출 확대도 사업부 수익성 개선을 견인했다"고 분석했다.

미디어 엔터테인먼트 솔루션 부문은 고정비 절감 효과가 이어지는 가운데 스포츠 이벤트에 따른 프리미엄 제품군 수요 확대와 신흥국 수요 증가가 실적 개선에 기여한 것으로 파악됐다. 전장 솔루션(VS) 부문도 견조한 실적 흐름을 이어갔으며 에코 솔루션(ES) 부문은 유럽 등 해외시장을 중심으로 전년 동기 대비 판매가 증가했다.

하반기에는 인공지능(AI) 데이터센터용 쿨링 시스템과 로보틱스 등 신사업이 주가 상승 동력으로 작용할 전망이다. 데이터센터 쿨링 시스템은 예상보다 수주 잔고가 빠르게 증가하고 있으며 북미 하이퍼스케일러를 대상으로 진행 중인 품질 테스트도 막바지 단계에 진입한 것으로 파악됐다.

김 연구원은 "AI 데이터센터용 쿨링 시스템의 본격적인 실적 기여는 오는 2027년 하반기부터 시작될 것"이라며 "단기 실적에 미치는 영향은 제한적이지만 북미 하이퍼스케일러 수주 가시화는 중장기 성장성에 대한 기업가치 재평가 요소로 작용할 가능성이 높다"고 전망했다.

로보틱스 사업에서는 글로벌 빅테크 기업과의 협력 가능성이 주목된다. LG전자는 홈과 제조 영역에서 경쟁력을 보유하고 있으며 데이터 팩토리를 구축하는 등 로봇 학습 데이터 확보에 주력하고 있다.

그는 "향후 빅테크 기업과 협력이 이뤄질 경우 시너지 효과가 극대화될 것"이라며 "액추에이터 양산라인 구축과 데이터 팩토리 내 로봇 학습 데이터 축적을 통해 로봇 시장이 본격적으로 성장할 경우 사업 확장성이 부각될 가능성이 높다"고 분석했다.

LG전자는 생활가전과 TV, 전장, 냉난방공조(HVAC) 사업 등을 영위하고 있으며 인공지능 데이터센터용 쿨링 시스템과 로보틱스 등 신사업을 중심으로 중장기 성장동력을 확대하고 있다.

LG전자 매출액 및 영업이익률 추이. [이미지=버핏연구소]

LG전자 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>